Penutupan Selat Hormuz bukan sekadar persoalan logistik regional, ini adalah urat nadi energi dunia. Jalur ini digunakan produsen utama seperti Arab Saudi, UEA, Kuwait, Qatar, dan Irak. Meski Arab Saudi dan UEA memiliki jalur alternatif berupa pipa darat, negara seperti Kuwait, Qatar, dan Bahrain tidak punya opsi lain. Bahkan Iran sendiri, yang secara geopolitik berkepentingan dengan blokade, juga mengekspor mayoritas minyaknya melalui jalur ini ke pasar Tiongkok.

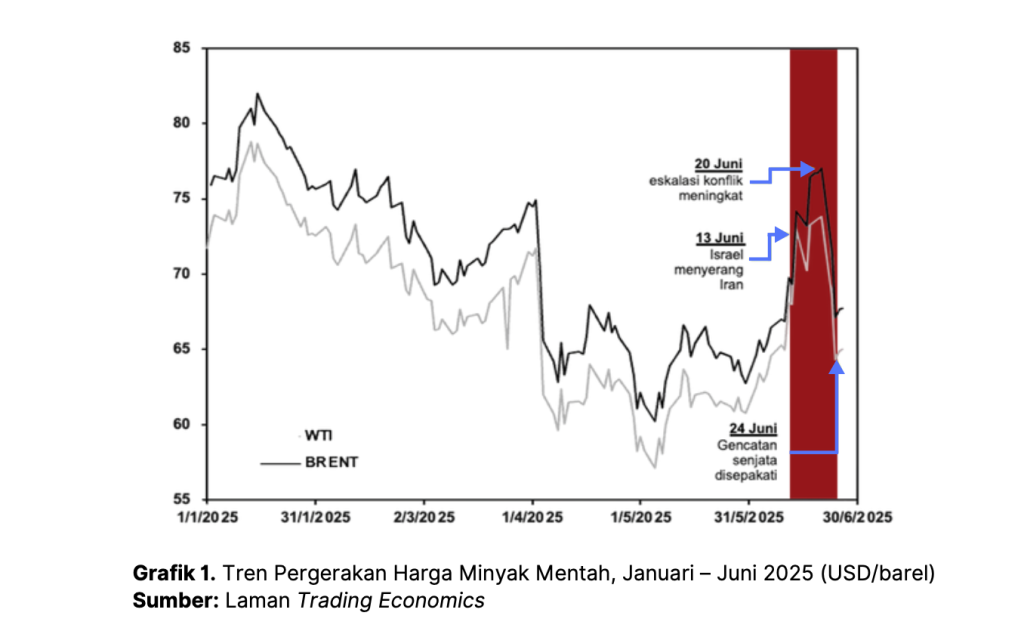

Jika penutupan selat benar-benar terjadi, pasar energi global akan mengalami supply shock yang tak dapat dikompensasi penuh oleh cadangan strategis IEA sebesar 1,2 miliar barel maupun pipa Saudi East-West yang hanya mampu menyalurkan 5 juta barel per hari. Proyeksi harga minyak Brent dalam skenario tersebut melonjak ke kisaran USD 100- 150 per barel, menciptakan tekanan inflasi global yang menyebar melalui rantai pasok. Grafik 1 menunjukkan harga minyak bergejolak ketika eskalasi perang meningkat sepanjang 13-24 Juni.

Kenaikan harga energi ini memperkuat tekanan cost-push inflation di negara-negara importir energi. Di AS, harga bensin diperkirakan melonjak ke level USD 5-7 per galon, memangkas konsumsi rumah tangga dan memukul sektor ritel.

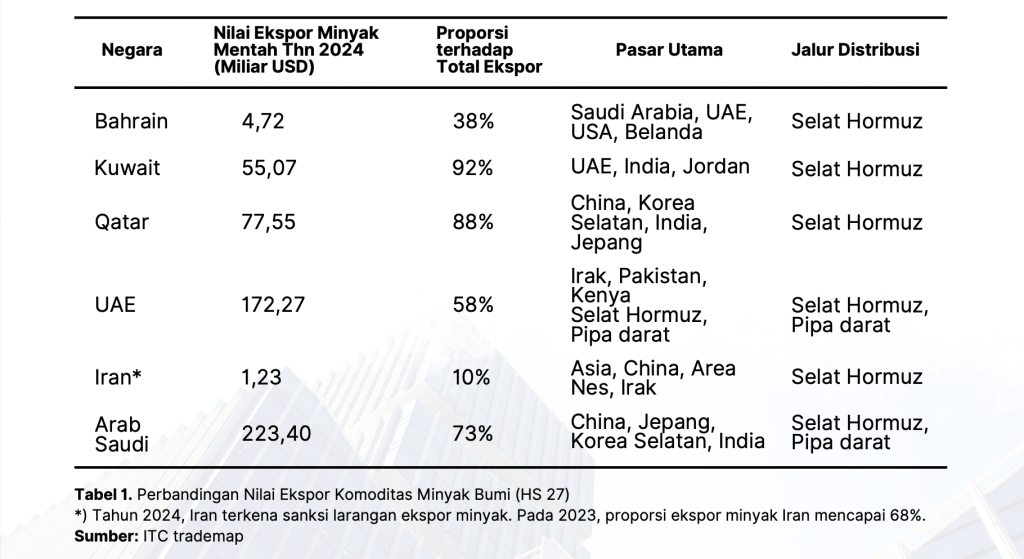

Tabel 1 menunjukkan beberapa negara berpotensi menghadapi tekanan perdagangan jika Selat Hormuz diblokade. Bahrain dengan nilai ekspor minyak US$ 4,72 miliar (38% dari total ekspor) cukup bergantung pada stabilitas perdagangan di selat ini. Kuwait menghadapi kerentanan ekstrem dengan ekspor minyak mencapai 92% (US$ 55,07 miliar) dari total ekspor dan sepenuhnya bergantung pada Selat Hormuz.

Lokasi geografis Kuwait yang terkurung di Teluk Persia menyulitkan pembangunan rute alternatif yang feasible, menempatkannya sebagai negara dengan risiko sistemik tertinggi. Qatar juga sangat bergantung dengan proporsi ekspor minyak mencapai 88% dari total ekspor.

Tanpa jalur alternatif, Selat Hormuz adalah satu-satunya jalan bagi Qatar. Lokasi geografis di semenanjung Arab yang menjorok ke Teluk Persia membatasi opsi logistik alternatif, menciptakan kelemahan rantai pasok.

Sementara UEA dengan proporsi ekspor minyak 58% dari total ekspor juga berpotensi mengalami gangguan stabilitas ekonomi domestik. Meski UEA memiliki pipa alternatif, kapasitasnya tidak sebanding dengan pengiriman melalui Selat Hormuz.

Iran memiliki proporsi ekspor minyak hanya 10% pada 2024 akibat embargo, namun sebelum embargo (2023) mencapai 68% atau US$ 77,09 miliar, menunjukkan Iran juga bergantung pada Selat Hormuz. Arab Saudi, meski memiliki alternatif pipa darat dan Laut Merah, kapasitasnya tidak memadai dibanding fasilitas di Selat Hormuz. Disrupsi ini berbahaya mengingat Arab Saudi adalah eksportir minyak terbesar dengan valuasi US$ 223,40 miliar (73% dari total ekspor) pada 2024.

Meski secara geografis jauh dari pusat konflik, Indonesia tidak kebal dari dampak ekonominya. Ketergantungan pada perdagangan global, impor energi, dan sensitivitas tinggi terhadap ketidakpastian geopolitik membuat perekonomian nasional tetap rentan terhadap guncangan eksternal.

Kenaikan harga minyak global menjadi saluran transmisi utama. Sebagai net importir minyak mentah yang nilai defisitnya mencapai US$ 8,12 miliar pada 2024 dan 21 persen impornya dipasok dari Timur Tengah, Indonesia akan menghadapi lonjakan biaya impor yang memperlebar defisit neraca perdagangan dan menambah beban APBN. Situasi diperparah jika disertai pelemahan rupiah yang membuat impor energi semakin mahal.

Dampak terhadap APBN sangat ditentukan asumsi dasar APBN 2025: harga minyak (ICP) USD 82 per barel dan nilai tukar Rp16.000 per USD. Selama harga minyak tidak melebihi angka ini, tekanan fiskal relatif terkendali. Namun bila eskalasi mendorong harga naik di atas batas tersebut, tekanan anggaran akan meningkat signifikan.

Yang paling mengkhawatirkan adalah pembengkakan belanja subsidi energi, terutama jika harga minyak global melonjak ke USD 100-130 per barel. Pemerintah harus menanggung biaya tambahan untuk menjaga harga BBM domestik tetap stabil. Berdasarkan sensitivitas APBN 2025, setiap kenaikan US$1 per barel harga minyak ICP, pemerintah harus menambah belanja Rp 10,1 triliun, sementara penerimaan hanya naik Rp 3,2 triliun, sehingga secara bersih mengalami defisit Rp 6,9 triliun.

Ini menunjukkan Indonesia sangat rentan terhadap volatilitas harga minyak dunia, di mana kenaikan harga justru memperburuk posisi fiskal karena beban subsidi energi yang besar dalam struktur APBN.