B. Dampak terhadap Harga Pangan

Negara-negara ASEAN, termasuk Indonesia, berpotensi menghadapi lonjakan biaya impor pangan dan energi akibat disrupsi logistik global. Komoditas strategis seperti gandum (100% impor), kedelai (70%), dan gula (30–40%) berpotensi mengalami tekanan harga karena kenaikan biaya pengiriman dari negara eksportir utama serta pelemahan nilai tukar.

Meskipun konflik ini memberikan dampak yang lebih kecil dibandingkan konflik Rusia dan Ukraina terhadap rantai pasok pangan, sebagai negara net importir minyak, Indonesia tetap harus menghadapi risiko. Lonjakan harga minyak turut mendorong kenaikan biaya logistik, memperberat distribusi domestik yang sangat bergantung pada transportasi darat dan laut berbasis BBM. Biaya logistik yang tinggi menciptakan efek ganda terhadap inflasi pangan, baik dari sisi impor maupun distribusi dalam negeri.

Dampak kenaikan harga BBM terjadi dalam dua tahap. Tahap pertama ditandai oleh lonjakan langsung biaya transportasi dan distribusi, yang menekan sektor logistik, pertanian, dan perikanan. Tahap kedua muncul ketika seluruh pelaku rantai pasok menaikkan harga sebagai respons, yang pada akhirnya melemahkan daya beli masyarakat dan mendorong pergeseran pola konsumsi ke produk yang lebih murah dan kurang bergizi.

Daerah terpencil seperti Papua dan Indonesia Timur berpotensi terdampak paling parah karena tingginya ketergantungan pada energi fosil dan mahalnya biaya logistik. Ketahanan pangan nasional pun berpotensi tertekan seiring meningkatnya beban pengadaan, penyimpanan, dan distribusi di sisi pemerintah.

Kenaikan harga energi juga memicu inflasi domestik, terutama dari biaya produksi dan distribusi. Kondisi ini mengingatkan pada 2022 saat konflik Rusia-Ukraina memicu lonjakan komoditas global dan kenaikan BBM domestik, mendorong inflasi Indonesia mencapai 5% secara tahunan. CORE Indonesia mencatat lonjakan inflasi historis seperti itu langsung memukul konsumsi rumah tangga.

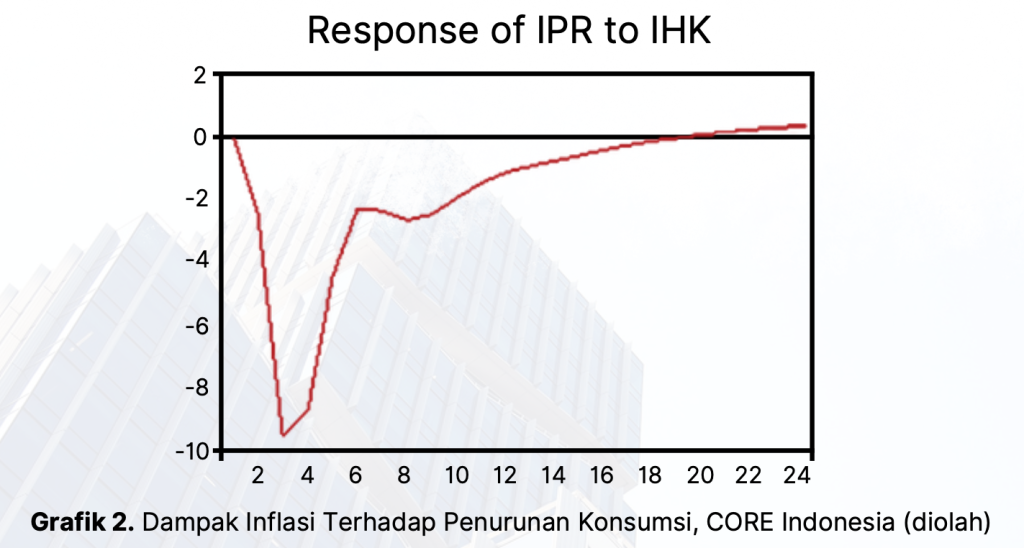

Berdasarkan estimasi data Indeks Penjualan Riil (IPR) dan Indeks Harga Konsumen (IHK) periode 2014-2023, lonjakan inflasi menyebabkan penurunan konsumsi rumah tangga secara tajam dalam tiga bulan pertama, baru pulih bertahap dan normal kembali pada bulan ke-20. Dengan asumsi harga minyak naik pada kuartal III-IV, tekanan terhadap daya beli masyarakat diperkirakan berlangsung sepanjang periode tersebut (Grafik 2).

C. Dampak terhadap Sektor Keuangan

Dampak guncangan di sektor riil sebagaimana di atas, diperkirakan akan merambat ke sektor kuangan. Ancaman penutupan Selat Hormuz mendorong investor global bergegas mengamankan aset ke investasi yang lebih aman (safe-haven). Hal ini terlihat dari harga emas yang melonjak 1,38% pada hari pertama serangan Israel ke Iran, 13 Juni. Bersamaan itu, yield obligasi AS melemah dan indeks dolar menguat ke 98,32. Pasar saham global terkoreksi: Dow Jones turun 1,79%, S&P 500 melemah 1,13%, dan Nikkei 225 terkoreksi 0,89% pada hari yang sama.

Ketika eskalasi memuncak pada 22 Juni, Dow Jones, S&P 500, dan Nikkei 225 masih belum pulih. Namun saat gencatan senjata disepakati Israel-Iran pada 24 Juni, situasi berbalik dramatis: Dow Jones naik 2,1%, S&P 500 terkerek 1,9%, dan Nikkei 225 melompat 2,5% dibanding periode 13 Juni. Meski begitu, prospek positif ini berpotensi terhambat mengingat situasi yang masih sulit diprediksi.

Jika ketegangan berlanjut, ini dapat mendorong pergerakan modal ke negara dengan basis ekonomi kuat seperti AS, situasi yang membahayakan sektor keuangan negara berkembang termasuk Indonesia. Konflik Israel-Iran berpotensi menekan nilai tukar rupiah karena kecenderungan investor kabur membawa dana ke tempat yang lebih menguntungkan (capital flight) saat terjadi gejolak. Tekanan terhadap rupiah terbaca dari melemahnya nilai rupiah terhadap dolar sepanjang 13-23 Juni sebesar 1,52%.

Potensi pelemahan nilai tukar berkorelasi langsung dengan dinamika Anggaran Pendapatan dan Belanja (APBN). Dalam nota Keuangan RAPBN 2025 disebutkan setiap pelemahan Rp 100/USD meningkatkan penerimaan Rp 4,7 triliun melalui PNBP terkait ekspor komoditas dan pajak ekspor.

Namun dari sisi belanja, pelemahan sebesar Rp 100/USD dapat meningkatkan beban belanja pemerintah pusat hingga Rp 8 triliun. Dengan selisih pendapatan dan belanja mencapai Rp 3,4 triliun, ini mengonfirmasi bahwa melemahnya rupiah berdampak sistemik terhadap pelebaran defisit fiskal Indonesia.