Skenario Eskalasi dan Implikasi Ekonomi Global dan Domestik

Meski gencatan senjata telah disepakati sejak 24 Juni, konflik Israel-Iran masih sulit diprediksi. Keterlibatan langsung AS dalam serangan 22 Juni ke tiga pusat pengembangan nuklir Iran menunjukkan eskalasi konflik yang signifikan. Di sisi lain, narasi penggulingan rezim Ali Khamenei yang dikembangkan Israel dan AS juga dapat mempersulit jalur diplomasi dan memicu eskalasi ulang.

CORE memperkirakan konflik Israel-Iran tidak akan selesai dengan mudah meski gencatan senjata sudah disepakati. Namun, jika diplomasi buntu dan terjadi eskalasi kembali, konflik ini diperkirakan tidak akan berlangsung berlarut-larut seperti konflik Ukraina-Rusia. Tekanan dari berbagai negara yang menginginkan stabilitas ekonomi akan memangkas durasi konflik fisik, termasuk mencegah Iran untuk menutup Selat Hormuz yang sangat vital bagi 25 persen suplai minyak mentah global.

Dari perspektif ekonomi, ketidakpastian yang disebabkan konflik Israel-Iran ini meningkatkan volatilitas di pasar energi dan keuangan global. Meski gencatan senjata memberikan jeda, risiko gangguan terhadap rantai pasok energi global tetap tinggi selama akar masalah belum terselesaikan. Hal ini tentu saja menguatkan tekanan pada harga minyak dan menciptakan ketidakpastian bagi perencanaan ekonomi di jangka menengah.

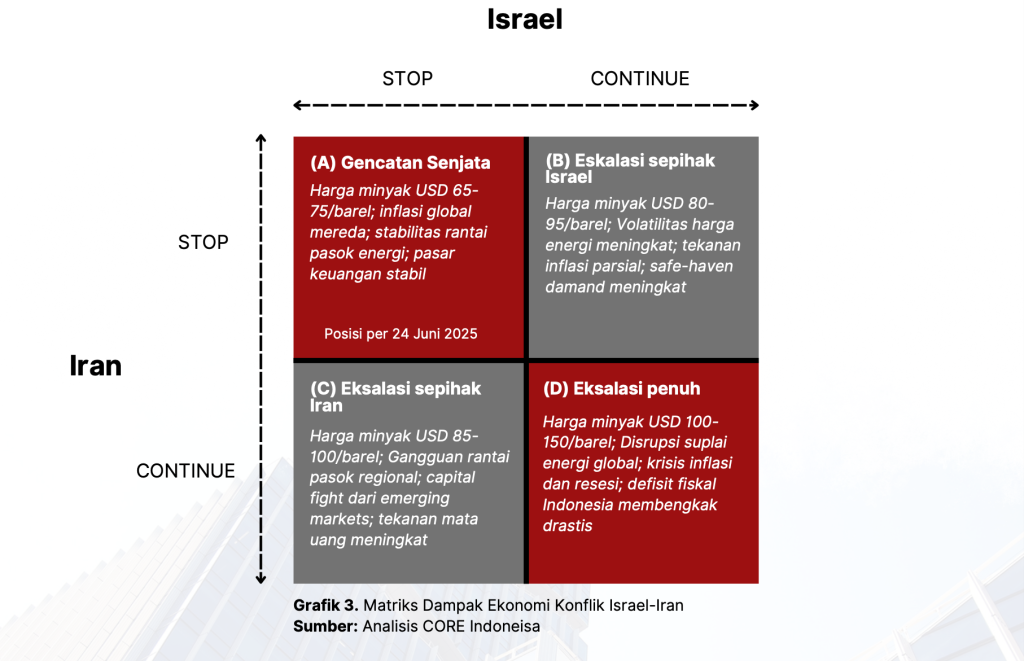

Gambar 3 menunjukkan matriks dampak ekonomi konflik Israel-Iran berdasarkan intensitas konflik kedua negara. Kondisi terkini berada di kuadran (A) setelah gencatan senjata 24 Juni. Posisi di kuadran (A) memberikan harapan stabilitas harga minyak di kisaran USD 65-75 per barel, inflasi global mereda, dan rantai pasok energi serta pasar keuangan stabil.

Jika hanya Israel yang melakukan eskalasi (kuadran B), harga minyak akan naik ke USD 80-95 per barel, memicu tekanan pada pasar energi dan tekanan inflasi secara parsial. Sementara eskalasi sepihak Iran (kuadran C) akan mendorong harga minyak ke USD 85- 100 per barel, yang berpotensi mengganggu rantai pasok regional dan memicu capital flight dari emerging markets termasuk Indonesia.

Mencermati karakter kedua negara, kuadran B dan C kemungkinan hanya akan menjadi transisi sementara. Jika salah satu pihak menyerang, baik itu Israel atau Iran, kemungkinan besar pihak yang diserang akan lekas membalas.

Skenario terburuk adalah eskalasi penuh (kuadran D), di mana harga minyak dapat melonjak ke level USD 100-150 per barel, berpeluang menciptakan supply shock energi global yang memicu krisis inflasi dan resesi. Bagi Indonesia, skenario ini akan menyebabkan defisit fiskal membengkak drastis akibat lonjakan subsidi energi.

Transisi antar-kuadran dapat terjadi dengan cepat mengingat dinamika dan tensi geopolitik yang sangat tinggi. Meski saat ini berada di kuadran (A), risiko perpindahan ke kuadran (D) tetap signifikan jika diplomasi gagal. Pemerintah Indonesia perlu menyiapkan kebijakan antisipatif untuk setiap skenario, terutama dalam mengelola subsidi energi dan stabilisasi nilai tukar untuk menghadapi potensi guncangan ekonomi yang dapat berlangsung hingga beberapa bulan ke depan.

Kebijakan Responsif untuk Memperkuat Resiliensi Ekonomi Indonesia

Pertama, membangun Kebijakan fiskal yang adaptif dan responsif. Pemerintah perlu merancang kerangka kebijakan fiskal yang dapat merespons secara dinamis guncangan eksternal, khususnya volatilitas harga minyak. Ketika harga minyak dunia melampaui asumsi ICP dalam APBN (USD 82/barel), pemerintah harus mengaktifkan mekanisme penyesuaian otomatis: rekalibrasi subsidi energi yang terukur, alokasi tambahan untuk BBM non-subsidi agar tetap pada level keekonomian, dan implementasi skema BLT darurat bagi kelompok rentan yang terdampak eskalasi harga energi.

Menariknya, kenaikan harga minyak justru dapat menghasilkan windfall yang cukup signifikan melalui PPh migas dan PNBP SDA. Namun, tambahan penerimaan ini tidak dapat mengompensasi sepenuhnya lonjakan belanja subsidi dan bansos yang jauh lebih besar. Untuk memitigasi gap fiskal ini, diperlukan strategi realokasi anggaran dari pos-pos non- prioritas, dan jika tekanan fiskal semakin intensif, pemerintah dapat mempertimbangkan ekspansi defisit yang terukur sesuai batas aturan fiskal yang diatur konstitusi.

Kedua, mengkonsolidasikan kebijakan moneter yang proaktif dan antisipatif. Bank sentral, melalui Bank Indonesia, harus mengimplementasikan strategi moneter yang preventif untuk menghadapi tekanan aliran modal keluar (capital outflow) saat investor global menggeser preferensi ke aset yang lebih aman (flight-to-quality).

Kebijakan suku bunga acuan perlu dikalibrasi secara forward-looking untuk memitigasi inflasi yang diimpor (imported inflation) dari kenaikan harga minyak yang dapat mentransmisikan tekanan inflasi pada sektor energi dan transportasi. Stabilisasi nilai tukar melalui intervensi valuta asing yang strategis dan optimalisasi operasi moneter menjadi instrumen yang krusial untuk mempertahankan kepercayaan pasar dan mencegah volatilitas yang berlebihan.

Ketiga, mentransformasi momentum krisis menjadi akselerasi transisi energi. Di tengah ketidakpastian harga energi global yang tinggi, pemerintah perlu memperkuat ketahanan energi melalui diversifikasi portofolio energi menuju sumber-sumber terbarukan yang dapat dikembangkan secara domestik.

Transisi menuju energi terbarukan seperti tenaga surya menjadi semakin strategis, bukan hanya untuk menurunkan ketergantungan terhadap energi fosil, tetapi juga untuk membangun kemandirian energi dan menciptakan ruang fiskal yang berkelanjutan di masa depan.

Proyeksi CORE menunjukkan adanya peluang yang sangat positif dari transisi energi di Indonesia. Potensi pendapatan dari sektor energi terbarukan seperti PLTS dan rantai pasok manufakturnya dapat mencapai hingga Rp 491 triliun per tahun. Di sisi lain, subsidi listrik akan berkurang secara drastis dalam jangka panjang.

Hal ini mengonfirmasi bahwa reorientasi kebijakan dari subsidi langsung menuju investasi infrastruktur PLTS merupakan strategi yang lebih efisien dan berkelanjutan untuk menjaga kesehatan anggaran negara dalam jangka panjang, lebih-lebih di tengah tensi ketidakpastian global yang sering kali mendisrupsi rantai pasok energi.*