Poin Kunci:

- Asumsi makro RAPBN 2026 yang optimistis berisiko kembali mengulang deviasi antara target dan realisasi, yang berimplikasi pada tertekannya penerimaan, lonjakan subsidi, beban bunga utang, hingga turunnya PNBP, sehingga melemahkan kredibilitas fiskal.

- Target pendapatan berisiko tidak tercapai karena bergantung pada asumsi pertumbuhan 5,4%; realisasi penerimaan yang melambat menunjukkan basis PPn yang rentan jika ekonomi tumbuh di bawah 5%.

- Struktur perpajakan Indonesia lemah karena tax buoyancy sering di bawah 1, mencerminkan sempitnya basis pajak, rendahnya kepatuhan, dan terbatasnya kontribusi dari sektor yang memiliki pertumbuhan tertinggi, sehingga penerimaan pajak tidak responsif terhadap pertumbuhan ekonomi.

- Belanja bunga utang RAPBN 2026 yang mencapai Rp 599 triliun atau 19% dari belanja pemerintah pusat berpotensi menekan ruang untuk investasi publik jangka panjang sekaligus mempersempit fleksibilitas anggaran saat penerimaan meleset.

- Alokasi Transfer ke Daerah (TKD) dalam RAPBN 2026 terpangkas -29%. Di luar krisis Covid-19, ini adalah penurunan terbesar sejak desentralisasi fiskal dilakukan dua dekade lalu. Padahal, lebih dari separuh provinsi masih bergantung pada transfer pusat karena rasio kemandirian fiskal di bawah 50%.

Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) 2026 hadir di tengah tantangan ekonomi yang semakin kompleks, baik dari sisi domestik maupun global. Sebagai instrumen utama kebijakan fiskal, RAPBN tidak hanya mencerminkan prioritas pembangunan pemerintah, tetapi juga menjadi tolok ukur kredibilitas perencanaan ekonomi nasional di mata publik dan pelaku pasar. Dalam konteks peringatan 80 tahun kemerdekaan Indonesia, momentum ini menjadi penting untuk merefleksikan efektivitas kebijakan fiskal yang telah dijalankan selama delapan dekade terakhir.

Terdapat tiga catatan utama terkait RAPBN 2026. Pertama, kredibilitas asumsi makro yang cenderung optimistis dengan berbagai risiko deviasi dapat menggerus kredibilitas perencanaan.

Kedua, struktur penerimaan masih lemah dengan target yang tinggi, basis pajak yang sempit, dan tingginya ketergantungan pada volatilitas harga komoditas. Ketiga, ekspansi fiskal masih dibayangi tekanan kualitas dan efisiensi, lebih-lebih naiknya belanja belum diimbangi dengan perbaikan produktivitas dan target yang tepat sasaran.

Selain ketiga catatan tersebut, refleksi penting mengenai kebijakan fiskal sepanjang 80 tahun Indonesia merdeka: belanja pemerintah yang meningkat signifikan belum berhasil menjadi pengungkit produktivitas ekonomi yang efektif, tercermin dari stagnannya pertumbuhan PDB per kapita dan peningkatan nilai Incremental Capital Output Ratio (ICOR) yang menunjukkan semakin mahalnya biaya investasi untuk menghasilkan output ekonomi.

Menurut CORE, terdapat tiga catatan utama terkait RAPBN 2026:

(1) kredibilitas asumsi makro yang cenderung optimistis (2) struktur penerimaan masih lemah; dan (3) ekspansi fiskal masih dibayangi tekanan kualitas dan efisiensi.

1. Risiko Deviasi Asumsi Makro dan Ancaman Kredibilitas Fiskal

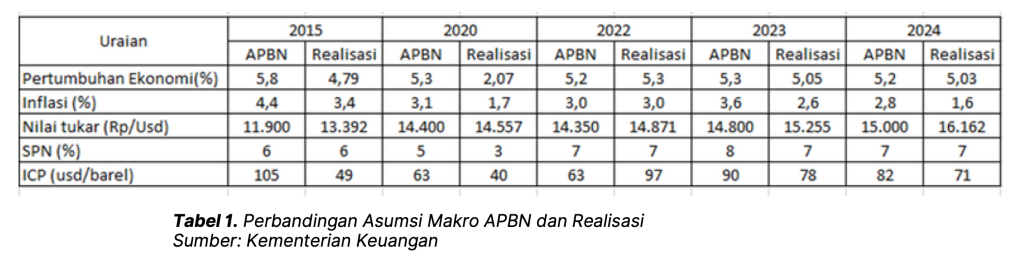

Target asumsi makro Indonesia dalam APBN kerap meleset secara historis, dan RAPBN 2026 dengan asumsi yang cenderung optimistis berisiko mengulang pola yang sama. Deviasi antara target dan realisasi bukan sekadar perbedaan teknis, melainkan sinyal rapuhnya postur fiskal yang dibangun di awal tahun anggaran.

Ketika pertumbuhan meleset dari target, penerimaan perpajakan tertekan; ketika ICP di luar perkiraan, beban subsidi atau kompensasi energi melonjak; ketika nilai tukar melemah melebihi asumsi, pembayaran bunga utang valas membengkak; dan ketika lifting migas tak tercapai, PNBP dari sumber daya alam langsung terpangkas. Rangkaian deviasi inilah yang secara historis memaksa pemerintah melakukan penyesuaian kebijakan fiskal di tengah tahun, menggerus kredibilitas perencanaan anggaran.

Target pertumbuhan ekonomi 5,4% tergolong optimistis mengingat berbagai tantangan struktural yang masih dihadapi dan lebih tinggi dari proyeksi pertumbuhan 2025 yang cenderung melemah ke kisaran 4,7-4,8% menurut CORE Indonesia. Tantangan terbesar datang dari moderasi konsumsi rumah tangga yang masih dibayangi pemulihan daya beli, melemahnya permintaan global untuk ekspor, dan investasi yang belum konsisten tumbuh di atas 5%. Tanpa percepatan signifikan di industri pengolahan dan sektor jasa bernilai tambah, target ini rentan tidak tercapai (undershooting) seperti yang terjadi pada periode 2020–2024.

Asumsi inflasi 2,5% menghadapi sejumlah tantangan terkait volatilitas harga pangan dan keterbatasan ruang penyesuaian harga energi bersubsidi. Pengalaman 2024 menunjukkan inflasi bahan makanan sempat menembus 5% secara tahunan akibat dampak El Niño, terganggunya pasokan domestik, dan tingginya ketergantungan pada impor komoditas strategis. Proyeksi inflasi rendah juga membatasi ruang pemerintah untuk melakukan penyesuaian harga energi bersubsidi yang diperlukan untuk mengurangi beban subsidi, berpotensi menggerus ruang belanja produktif.

Asumsi nilai tukar rupiah Rp 16.500/USD menghadapi risiko besar akibat lemahnya efektivitas kebijakan Devisa Hasil Ekspor (DHE) dan tekanan eksternal. Implementasi DHE belum mampu mendorong penguatan rupiah secara berkelanjutan karena kepatuhan eksportir yang bervariasi, tingginya proporsi pembayaran impor, dan derasnya arus keluar modal portofolio saat ketidakpastian global meningkat. Dengan tren depresiasi rupiah selama dua tahun terakhir dan kemungkinan The Fed menunda penurunan suku bunga, risiko rupiah keluar dari kisaran asumsi tetap besar.