Asumsi suku bunga SBN 10 tahun 5,4% menghadapi tekanan dari kondisi fiskal yang memburuk dan dinamika pasar keuangan global. Rasio utang terhadap PDB diproyeksi naik ke 42% pada 2029 dengan defisit 2025 mendekati 2,78% yang meningkatkan risiko premi negara dan berpotensi menjaga yield tetap tinggi. Kenaikan yield di luar kisaran asumsi akan langsung menambah beban bunga utang negara dan mempersempit ruang fiskal untuk belanja prioritas.

Proyeksi harga minyak mentah USD 70/barel menghadapi risiko ganda yang dapat mengganggu keseimbangan fiskal. Proyeksi EIA (2025) memperkirakan harga Brent global rata-rata USD 69/barel tahun ini, namun turun menjadi USD 58/barel pada 2026 karena pasokan global meningkat setelah OPEC+ mengumumkan kenaikan produksi. ICP di luar kisaran proyeksi menghadirkan risiko: harga tinggi akan meningkatkan beban subsidi energi, sementara harga rendah akan memangkas PNBP migas secara signifikan.

Target lifting migas 610 ribu barel/hari untuk minyak dan 984 RBSMPH untuk gas terancam tidak tercapai berdasarkan kinerja historis lima tahun terakhir. Realisasi lifting migas hampir selalu di bawah target, dipengaruhi menurunnya produktivitas kilang yang sudah tua, lambatnya investasi di sektor hulu, dan minimnya penemuan cadangan baru berskala besar. Jika target kembali meleset, PNBP dari SDA akan turun yang kemudian memaksa pemerintah melakukan penyesuaian belanja atau pembiayaan di tengah tahun.

Struktur Penerimaan yang Rapuh

Target pendapatan RAPBN 2026 sebesar Rp3.147 triliun, naik 11% dari outlook 2025, menghadapi risiko yang signifikan karena bergantung pada asumsi pertumbuhan ekonomi 5,4% yang ambisius. Lonjakan pendapatan diharapkan datang dari penerimaan perpajakan, khususnya PPh dan PPn, namun realisasi penerimaan negara tahun lalu hanya tumbuh 2% dan turun -9% hingga semester pertama tahun ini. Jika pertumbuhan ekonomi hanya mencapai kisaran bawah atau di bawah 5%, basis penerimaan akan melemah, terutama PPn yang sangat sensitif terhadap daya beli rumah tangga.

Di sisi lain, struktur perpajakan Indonesia menunjukkan fundamental yang lemah dengan elastisitas pajak (tax buoyancy) yang rendah dan basis pajak yang masih sempit. Tax buoyancy Indonesia cenderung fluktuatif dan sering berada di bawah 1, artinya setiap kenaikan 1% PDB tidak selalu diikuti naiknya penerimaan pajak sebesar 1%. Hal ini menunjukkan lemahnya respons sistem perpajakan terhadap pertumbuhan ekonomi.

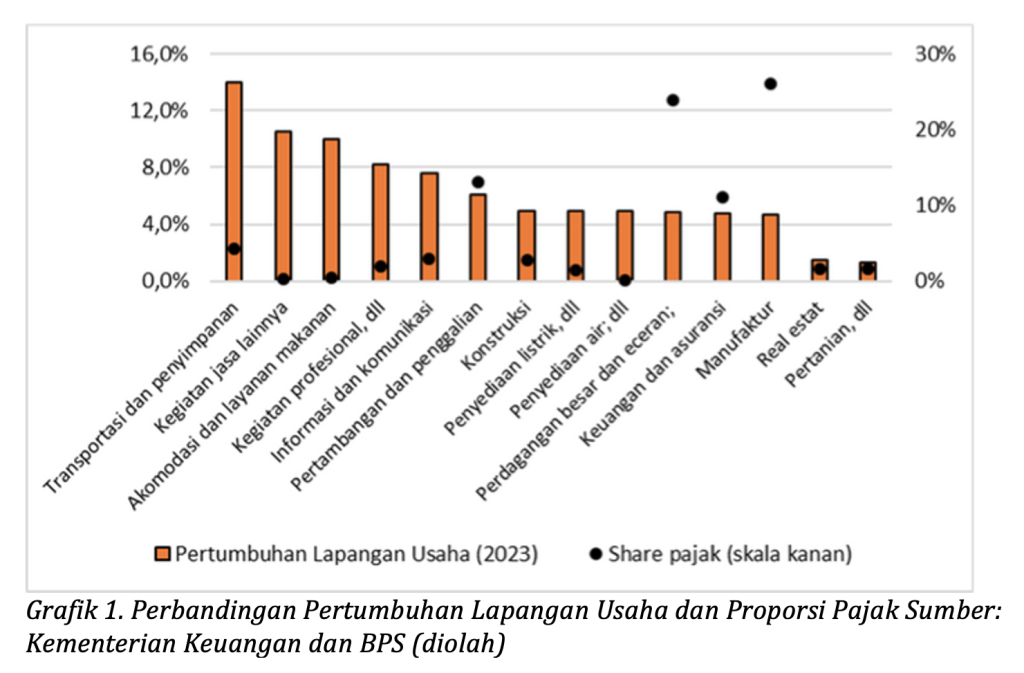

Menurunnya tax buoyancy disebabkan oleh sempitnya basis pajak karena dominasi sektor informal, belum meratanya kepatuhan pajak, dan ketidaksesuaian antara pertumbuhan ekonomi dan kontribusi sektor tertentu terhadap penerimaan pajak. Grafik 1 menunjukkan lima sektor dengan pertumbuhan lapangan usaha tertinggi justru memberikan sumbangan pajak yang relatif kecil.

Penerimaan Negara Bukan Pajak (PNBP) dari sektor migas menghadapi ancaman serius dari volatilitas harga dan target produksi yang sulit dicapai. Dengan asumsi Indonesian Crude Price (ICP) USD 70/barel, terdapat risiko besar jika harga mengikuti proyeksi EIA yang memperkirakan penurunan ke level USD 58/barel pada 2026 akibat meningkatnya pasokan global. Target lifting migas sebesar ±610 ribu barel per hari untuk minyak dan ±984 RBSMPH untuk gas juga menantang, mengingat lima tahun terakhir realisasi selalu di bawah target akibat cadangan sumur minyak yang menipis dan keterlambatan proyek pengembangan hulu.

Kerentanan ganda dari pajak dan PNBP mengancam kredibilitas fiskal dan berpotensi mengganggu program prioritas pemerintah. Dengan karakteristik seperti ini, dua pilar utama penerimaan memiliki kerentanan yang berbeda tetapi sama-sama signifikan. Pajak dibatasi oleh rendahnya elastisitas terhadap pertumbuhan ekonomi, sementara PNBP sangat bergantung pada harga dan volume produksi migas.

Jika keduanya tidak mencapai target, dampaknya terhadap RAPBN 2026 bisa langsung terasa dalam bentuk pemangkasan atau pergeseran belanja di pertengahan tahun, yang berpotensi mengganggu program prioritas pemerintah dan mengurangi kredibilitas fiskal di mata publik maupun pelaku pasar. Ini menandakan bahwa tanpa reformasi struktural, upaya menaikkan penerimaan akan tetap bergantung pada faktor siklis, bukan faktor fundamental.

Belanja Negara dalam Jerat Efisiensi Semu dan Rigiditas Struktural

Kebijakan efisiensi tahun depan berisiko menurunkan peran belanja pemerintah dalam mendorong pertumbuhan ekonomi, seperti yang terjadi tahun ini ketika pertumbuhan belanja pemerintah merosot drastis. Efisiensi justru dilakukan pada pos belanja yang proporsinya sudah kecil, seperti belanja perjalanan dinas yang turun dari 1,5% (2015) menjadi 0,1% (2022) dan belanja pemeliharaan dari 1,7% menjadi 0,1% sehingga dampaknya untuk dialihkan ke pos prioritas tidak signifikan.

Program energi, pangan, dan gizi menghadapi tantangan implementasi yang dapat mengurangi efektivitas belanja. Biodiesel B40-B50 terkendala ketersediaan bahan baku dan tingginya biaya produksi, program ketahanan pangan membutuhkan infrastruktur memadai, dan MBG dengan 30.000 dapur sekolah memerlukan koordinasi yang ketat. Tanpa digitalisasi dan pengawasan efektif, belanja besar ini berisiko tidak memberikan hasil sepadan.