2. Pengelolaan APBN setelah 80 Tahun Indonesia Merdeka

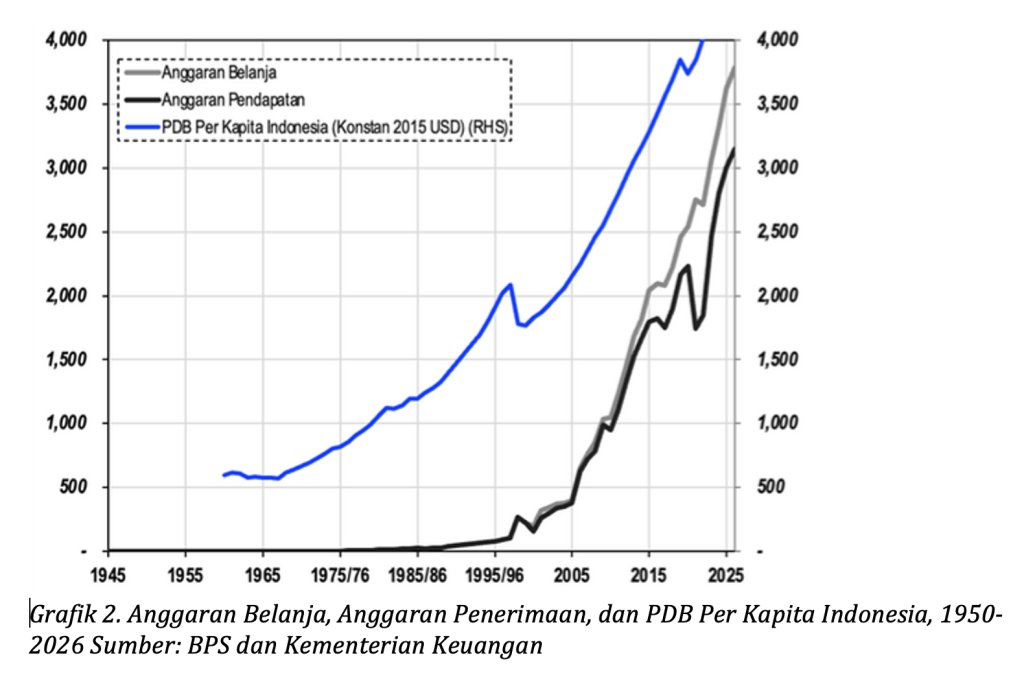

Belanja pemerintah yang meningkat rata-rata 27% selama 1961–2025 belum efektif meningkatkan kesejahteraan masyarakat, terbukti dari PDB per kapita yang hanya tumbuh 3,7%, tujuh kali lebih lambat dari kenaikan anggaran belanja.

Kondisi ini mengindikasikan kekosongan integrasi antara arah kebijakan belanja pemerintah dan program pembangunan ekonomi di sektor riil, sehingga belanja pemerintah belum berhasil menjawab harapan masyarakat untuk hidup lebih sejahtera pasca 80 tahun merdeka. Gejala lemahnya korelasi antara belanja pemerintah dan akselerasi kesejahteraan juga tampak pada era pascareformasi.

Periode 2001-2010 menunjukkan anggaran belanja tumbuh 19.9% sementara PDB per kapita hanya naik 3,8%, sedangkan periode 2011-2024 memperlihatkan PDB per kapita yang tumbuh melambat ke 3,6% meski anggaran belanja masih tumbuh 8.8%. Nilai korelasi hanya 0,14 sepanjang periode 2005– 2024 mengkonfirmasi lemahnya dampak belanja pemerintah terhadap pertumbuhan ekonomi selama 20 tahun terakhir.

Tidak terintegrasinya kebijakan ekonomi dengan program prioritas di bidang kesehatan, pendidikan, infrastruktur, dan pengembangan sektor riil telah menurunkan efektivitas kebijakan fiskal. Persoalan ini tidak hanya menyangkut aspek teknis-birokratis, tetapi juga maraknya kebijakan ekonomi yang bias politis dari elit pemerintahan, yang pada akhirnya menggerus kemampuan fiskal untuk mendorong pertumbuhan ekonomi.

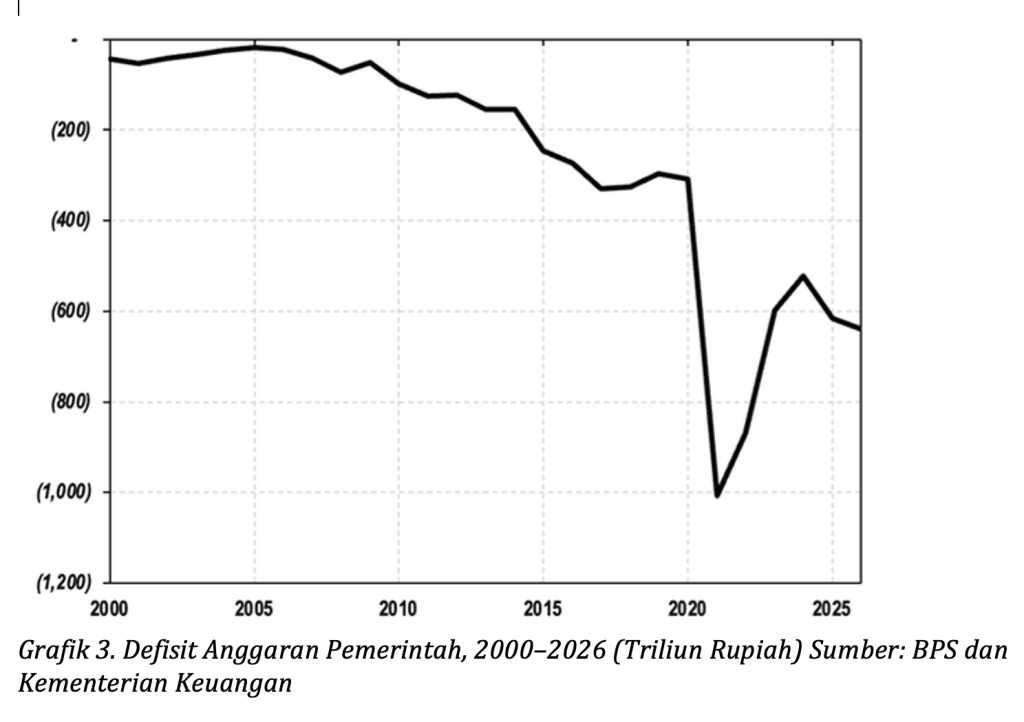

Pertumbuhan belanja pemerintah rata-rata 26% selama 1951–2025 tidak sejalan dengan potensi penerimaan yang berhasil dihimpun, sehingga harus dikompensasi dengan defisit anggaran yang semakin dalam. Kondisi “besar pasak daripada tiang” ini menunjukkan dua hal: belum berhasilnya reformasi kebijakan penerimaan negara, khususnya perpajakan, dan mahalnya biaya belanja pemerintah di tengah sempitnya ruang ekspansi fiskal yang harus ditambal dengan volume utang yang terus meningkat. Hal ini semakin berisiko di tengah stagnannya pertumbuhan ekonomi di level 5% dan reformasi institusi perpajakan yang belum tuntas.

Rasio penerimaan pajak Indonesia (tax ratio) terhadap PDB hanya mencapai 12% pada 2023, terpaut jauh dari rata-rata negara Asia Pasifik (19,6%) dan anggota OECD (33,9%). Indonesia juga kalah dari negara-negara utama ASEAN, seperti Malaysia (13,1%), Vietnam (16,8%), Thailand (17,1%), dan Filipina (17,9%) (OECD 2025). Di antara negara ASEAN, Indonesia hanya lebih baik dari Laos (11%) dan Timor-Leste (9,6%).

Tax ratio Indonesia menunjukkan progres dari 7,9% pada tahun 2000, namun akselerasi reformasi institusi perpajakan masih sangat lambat. Korupsi yang masih mengakar kuat menjadi kendala utama reformasi birokrasi, terbukti dari Corruption Perception Index yang merosot dari 40 menjadi 37 dibanding periode 2019 (Transparency International 2024).

Struktur perpajakan Indonesia yang didominasi Pajak Penghasilan Badan (33%) dan Pajak Pertambahan Nilai (29%) menunjukkan lemahnya tata administrasi perpajakan. Di negara dengan sistem perpajakan mapan, struktur pajak umumnya didominasi personal income tax (24%) dan social security contributions (25%) (OECD 2025).

Rendahnya kontribusi pajak penghasilan menunjukkan tidak hanya rumitnya masalah informalitas ekonomi yang tak kunjung tertangani, tetapi juga lemahnya sistem administrasi perpajakan dan ketergantungan pemerintah pada pajak korporasi yang umumnya perusahaan asing dan besar.

Reformasi perpajakan di Indonesia tampak dilakukan setengah hati. Reformasi pertama pada Desember 1983 oleh Presiden Soeharto di bawah konsultan The Harvard Institute of International Development bersifat rahasia dan tertutup (Asher dan Booth 1995).

Reformasi ini lebih untuk melegitimasi keberlanjutan rezim ketimbang mendorong pendalaman penerimaan pemerintah (Dercon 2022). Hal serupa tampak pada reformasi pascareformasi yang cenderung tidak menyeluruh dan sering menyasar masyarakat menengah ke bawah, padahal ada basis pajak lain yang bisa dimaksimalkan seperti pajak lingkungan (OECD 2025).

Efektivitas belanja pemerintah untuk meningkatkan produktivitas tenaga kerja di Indonesia belum membuahkan hasil, terbukti dari melemahnya pertumbuhan produktivitas tenaga kerja per jam dari 3,9% (2010-2015) menjadi 2,4% (2015-2022) (APO 2024). Produktivitas terkini bahkan lebih rendah dari periode 1970-1990 yang mencapai 3,4%, menunjukkan kemunduran dalam efisiensi pemanfaatan tenaga kerja.

Rendahnya produktivitas ini menjadi tantangan serius bagi efisiensi investasi di Indonesia dan berujung pada melemahnya pertumbuhan PDB per kapita. Nilai incremental capital output ratio (ICOR) Indonesia terus meningkat sejak tiga dekade terakhir, mencerminkan semakin mahalnya biaya investasi untuk mengerek pertumbuhan ekonomi.

Untuk menghasilkan tambahan 1 unit output pada 2021-2024, dibutuhkan tambahan modal investasi 6,34 unit, meningkat drastis dari 3,88 unit pada periode 1991- 1995 (Grafik 4).

Instrumen fiskal belum mampu mengangkat produktivitas tenaga kerja melalui peningkatan kapasitas sumber daya manusia dan keterampilan. Dengan 39% tenaga kerja Indonesia berlatar belakang lulusan sekolah dasar, diperlukan alokasi dana pendidikan yang lebih tepat sasaran untuk membuka akses pendidikan. Di Jawa Barat, Jawa Tengah, dan Jawa Timur—yang berjarak dekat dari Jakarta hanya 58-68% anak mampu lulus SMA (BPS 2024), sementara di luar Jawa seperti NTT angkanya di bawah 50%.