Instrumen fiskal juga harus menjadi alat reformasi kualitas pendidikan, termasuk memberikan kelayakan hidup bagi guru di daerah terluar dan tertinggal. Angka Programme for International Student Assessment (PISA) yang dirilis OECD terus merosot sejak 2006: kemampuan membaca siswa SMP menurun 43 poin (2009-2022), science turun 20 poin (2015-2022), dan matematika merosot 32 poin (2006-2022).

Dalam hal ini, pemerintah perlu mereformulasi anggaran pendidikan Indonesia untuk menghasilkan SDM yang berkualitas. Konstitusi mengamanatkan mandatory spending sebesar 20% dari APBN untuk pendidikan atau sekitar 724 triliun rupiah dari total APBN 2025 yang mencapai Rp 3.621 triliun. Hanya saja dalam kenyataannya dana tersebut tidak sepenuhnya dialokasikan untuk pendidikan dasar, menengah, dan tinggi sebagaimana seharusnya.

Keputusan Mahkamah Konstitusi No. 24/2007 menegaskan bahwa 20% anggaran pendidikan harus digunakan khusus untuk pendidikan dasar, menengah, dan tinggi. Sementara jika melihat dari postur anggaran 2025 terdapat anggaran untuk sekolah kedinasan di bawah Kementerian/Lembaga.

Tak hanya itu, dari besaran anggaran pun menunjukkan adanya ketidakadilan anggaran. Alokasi anggaran untuk pendidikan formal di bawah Kemendikdasmen dengan jumlah siswa 53,17 juta orang dan Kemendiktisaintek dengan mahasiswa mencapai 8,9 juta orang, anggarannya hanya tercatat Rp 91,2 triliun.

Sementara untuk sekolah kedinasan anggarannya mencapai Rp 104,5 triliun dengan jumlah siswa tidak lebih dari 13 ribu orang. Sejauh ini belum ada informasi lengkap mengenai berapa biaya yang dibutuhkan per siswa di sekolah kedinasan.

Kesalahan alokasi ini dapat berdampak pada rendahnya kualitas pendidikan Indonesia, banyak infrastruktur sekolah rusak, guru honorer bergaji 300.000 rupiah per bulan, dan tingkat pendidikan nasional yang masih rendah.

Selain itu, instrumen fiskal sejauh ini masih memiliki pekerjaan rumah untuk menyediakan fasilitas dasar penunjang kehidupan masyarakat yang lebih layak, bersih, dan sehat. Survei BPS menunjukkan, di pulau Jawa saja, masih ada sekitar 15- 25% rumah tangga yang belum memiliki akses terhadap sanitasi yang layak.

Lebih lanjut, sepanjang lebih dari dua dekade terakhir, reformasi kebijakan jaring pengaman sosial masih belum membuahkan hasil yang maksimal. Pemerintah memang mengalokasikan cukup besar anggaran untuk bantuan sosial dalam postur APBN, akan tetapi sejak 2024 jumlahnya lebih besar alokasi subsidi untuk energi, misalnya subsidi BBM dan subsidi LPG yang selama ini selalu tidak tepat sasaran karena akurasi data dan perilaku masyarakat.

Ironinya, subsidi energi yang mencapai 5,08% dari total anggaran belanja APBN 2025, memiliki nilai lebih besar ketimbang alokasi kesehatan (3,4%). Untuk mereformasi subsidi energi ini, pemerintah membutuhkan kalkulasi yang matang, lebih- lebih, dua jenis subsidi ini cenderung dipolitisasi oleh setiap rezim pemerintahan.

Kalkulasi berdasarkan data BPS dan Kementerian Keuangan menunjukkan, alokasi bantuan sosial Indonesia (tanpa subsidi) dalam RAPBN 2026 hanya 0,76% dari PDB Indonesia tahun 2024. Angka ini jauh lebih kecil ketimbang negara lain, seperti Vietnam (7,6%), Thailand (6,4%), dan Malaysia (5,5%) (OECD 2022). Padahal, bantuan sosial sangat penting untuk mengentaskan kemiskinan dan mendorong mobilitas vertikal keluarga-keluarga miskin melalui akses pendidikan, pangan berkualitas, dan kesehatan.

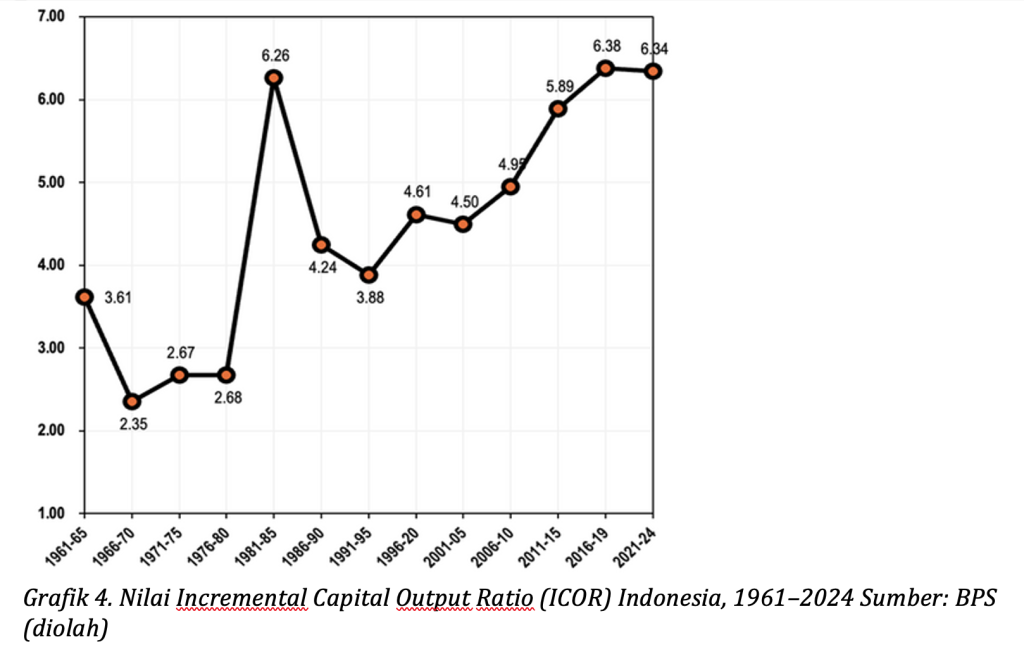

Belanja pemerintah belum berhasil menjawab harapan masyarakat untuk hidup lebih sejahtera pasca 80 tahun merdeka. Instrumen fiskal belum mampu meningkatkan produktivitas tenaga kerja melalui peningkatan kapasitas sumber daya manusia dan keterampilan. Rendahnya produktivitas ini menjadi tantangan serius bagi efisiensi investasi dan berujung pada melemahnya pertumbuhan PDB per kapita

3. Rekomendasi

Pertama, kebijakan pajak perlu dirancang dan diterapkan secara cermat. Pada aspek intensifikasi, pemerintah perlu membenahi administrasi CORETAX agar mampu mengintegrasikan data NIK, NPWP, hingga payment ID, sehingga pemeriksaan pajak dapat dilakukan lebih efektif.

Sementara pada aspek ekstensifikasi, langkah yang mendesak adalah penerapan pajak karbon atau polusi serta penyesuaian bracket pajak penghasilan. Selain itu, pemerintah juga perlu menyiapkan mekanisme pelaporan, seperti Country-by-Country Reporting (CbCR), untuk mendukung implementasi Minimum Effective Tax Rate (ETR) sebesar 15% bagi perusahaan multinasional.

Kedua, membatasi kenaikan belanja rutin dengan merealokasikan anggaran dari pos yang kurang mendesak ke pos esensial. Efisiensi difokuskan pada pos non-prioritas sambil mengevaluasi regulasi, seperti Inpres No. 1/2025, untuk mencegah perlambatan pertumbuhan belanja pemerintah.

Selain itu, efisiensi anggaran dapat dilakukan melalui pemangkasan proporsional gaji dan tunjangan jabatan eselon I ke atas, termasuk asisten menteri, dengan fokus pada jabatan non-operasional dan pengecualian untuk sektor prioritas. Langkah ini berpotensi menghemat belanja pegawai tanpa memangkas gaji pokok PNS, sehingga dana dapat dialihkan ke belanja yang lebih produktif.

Upaya efisiensi juga bisa diperkuat dengan moratorium pengadaan kendaraan dinas baru kecuali untuk penggantian unit yang rusak parah serta optimalisasi aset melalui audit, penggunaan kendaraan listrik bersama, dan monitoring digital, agar penghematan tidak mengganggu operasional sekaligus mendukung realokasi anggaran ke program prioritas.