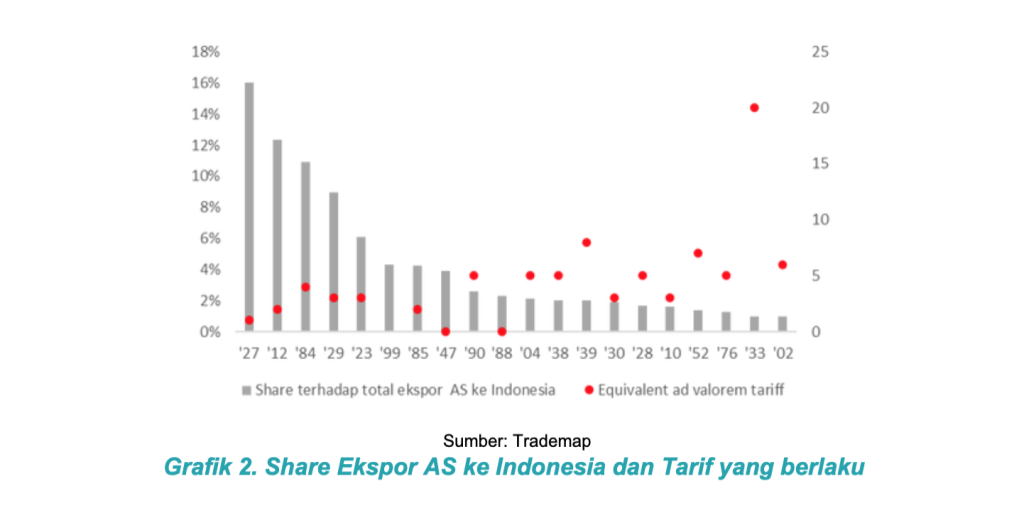

Dengan tekanan terhadap penerimaan yang semakin nyata akibat kebijakan tarif, kewaspadaan terhadap komitmen belanja yang bersifat multi-year menjadi semakin penting dalam menjaga ruang fiskal yang sehat.

Lebih jauh, tekanan pada sisi penerimaan tersebut turut memperbesar risiko pelebaran defisit anggaran. Dalam skenario terburuk, defisit berpotensi melebar hingga melebihi 2,78% dari PDB, melampaui target yang telah ditetapkan dalam APBN. Kondisi ini tidak hanya menantang dari sisi fiskal, tetapi juga berisiko menimbulkan tekanan pada nilai tukar, mendorong kenaikan biaya utang, dan menyempitkan ruang kebijakan yang dibutuhkan untuk menjaga momentum pemulihan ekonomi ke depan.

Dengan struktur penerimaan yang tidak resilient, kemampuan negara dalam merespons tekanan fiskal menjadi sangat terbatas. Tekanan pada pembiayaan dan meningkatnya risiko fiskal memperkuat sinyal ketidakstabilan jangka menengah. Pada kuartal I-2025, total utang pemerintah mencapai Rp9.108 triliun, tumbuh 10,2% dibanding periode yang sama tahun lalu. Hal yang mengkhawatirkan, terjadi pergeseran preferensi investor ke SBN jangka pendek (tenor 1–3 tahun meningkat dari 15,7% menjadi 22,4%), menandakan berkurangnya kepercayaan terhadap stabilitas fiskal jangka menengah.

Ketergantungan pada intervensi Bank Indonesia untuk menjaga pasar obligasi makin menambah pertanyaan soal keberlanjutan strategi pembiayaan. Tanpa kejelasan arah komunikasi fiskal dan perbaikan kredibilitas kebijakan, risiko pembiayaan ulang (rollover risk) dan tekanan terhadap reputasi fiskal akan semakin membesar, mempersempit ruang gerak kebijakan pada masa mendatang.

Dilema Kebijakan Moneter

Ketidakpastian global semakin menguat dan menciptakan tantangan baru bagi stabilitas ekonomi dunia. Peningkatan risiko tercermin dari lonjakan Global Economic Policy Uncertainty (GEPU) Index yang mencapai level tertinggi, disertai kembali meningkatnya inflasi di negara besar seperti Amerika Serikat, Euro Area, Jepang, Inggris, dan Tiongkok. Kondisi ini memicu divergensi kebijakan moneter global, di mana The Fed mempertahankan suku bunga tinggi 4,5% sementara Bank Indonesia memangkas BI Rate pada 5,25%.

Dalam konteks tersebut, langkah Bank Indonesia menurunkan suku bunga acuan justru memicu tekanan pada pasar keuangan domestik. Keputusan BI melakukan penyesuaian suku bunga mengakibatkan derasnya capital outflow. Meski IHSG dan yield obligasi 10 tahun kembali menguat setelah terpuruk, pada kuartal kedua 2025 tercatat net outflow sebesar -42,16 yang didominasi outflow SBI/SRBI.

Meski menghadapi tekanan capital outflow, stabilitas nilai tukar rupiah tetap terjaga melalui intervensi aktif Bank Indonesia. BI mempertahankan stabilitas rupiah melalui Non-Deliverable Forward (NDF) dan Domestic Non-Deliverable Forward (DNDF). Kestabilan ini didukung peningkatan Utang Luar Negeri sebesar 14% dan cadangan devisa BI sebesar USD 153 miliar untuk mengimbangi capital outflow.

Era suku bunga tinggi berdampak pada performa sektor perbankan nasional. Kondisi ini memicu melemahnya pertumbuhan kredit dan dana pihak ketiga, berakibat pada perlambatan uang beredar dan tekanan disinflationary. Penurunan pertumbuhan M2 menyebabkan penyempitan Loan-to-Deposit Ratio, dengan proporsi undisbursed loan mencapai 29,8% menunjukkan pelaku usaha masih wait and see untuk ekspansi.

Tekanan perbankan berdampak signifikan pada sektor UMKM yang mengalami kondisi semakin berat. Pertumbuhan kredit UMKM hanya 2,17% year-on-year pada Mei 2025, dengan proporsi terhadap total kredit turun menjadi 18,76%. Non-Performing Loan (NPL) UMKM naik menjadi 4,49%, dengan sektor konstruksi mencatat NPL tertinggi 10,0%.

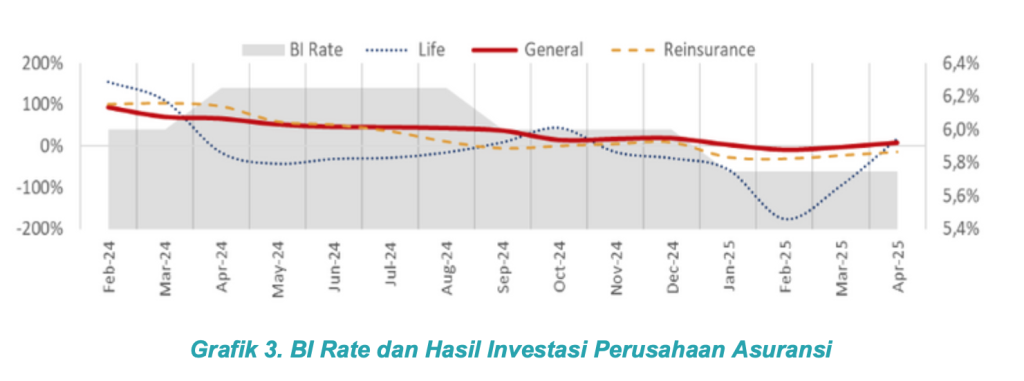

Sebagai dampak lanjutan, industri asuransi kredit ikut merasakan tekanan substansial. Suku bunga tinggi memperburuk kualitas kredit, mengakibatkan loss ratio asuransi kredit melonjak menjadi 90% pada 2025. BI merespons dengan menurunkan BI Rate bertahap dari 5,50% (Mei) menjadi 5,25% (Juli 2025), namun penurunan ini berdampak pada hasil investasi perusahaan asuransi yang menurun berkala.

Proyeksi sektor moneter dan keuangan Indonesia pada kuartal III 2025 mencerminkan tekanan eksternal yang tinggi namun tetap ditopang oleh ketahanan domestik. Nilai tukar rupiah diperkirakan bergerak dalam kisaran Rp16.000 – Rp16.700 per dollar AS, seiring ketidakpastian global akibat kebijakan tarif 19% dari AS dan potensi capital outflow. Meskipun demikian, stabilitas domestik seperti inflasi yang terjaga, cadangan devisa yang kuat, serta intervensi aktif Bank Indonesia tetap menjadi penyangga utama.

Arah kebijakan moneter diperkirakan tetap pro-growth but cautious, dengan BI Rate diproyeksikan berada di level 5,5% pada akhir kuartal III dan naik moderat menjadi 5,75% di akhir tahun, guna menjaga keseimbangan antara stabilitas nilai tukar dan dukungan terhadap pemulihan ekonomi. Sementara itu, pertumbuhan kredit diperkirakan melambat ke kisaran 7% – 9% akibat pelemahan konsumsi, suku bunga yang relatif tinggi, serta sikap hati-hati perbankan dalam menghadapi divergensi kebijakan moneter global.

Kesepakatan dagang historis antara Amerika Serikat dan Indonesia yang diumumkan pada Juli 2025 berpotensi membawa dampak strategis bagi sektor jasa keuangan Indonesia. Meskipun tidak secara langsung menyasar sektor keuangan, perjanjian ini mencakup liberalisasi perdagangan digital, perlindungan data lintas batas, dan penghapusan hambatan non-tarif yang dapat membuka jalan masuknya pemain keuangan digital global ke Indonesia.

Otoritas seperti OJK dan Bank Indonesia dihadapkan pada tekanan untuk menyelaraskan regulasi perlindungan data dan kepatuhan internasional, sekaligus menjaga stabilitas eksternal di tengah potensi lonjakan impor. Di sisi lain, pelaku jasa keuangan nasional memiliki peluang besar untuk memperluas layanan pembiayaan perdagangan, asuransi, dan investasi lintas negara, namun perlu meningkatkan daya saing digital serta tata kelola berbasis ESG agar tidak tergerus oleh dominasi pemain global.